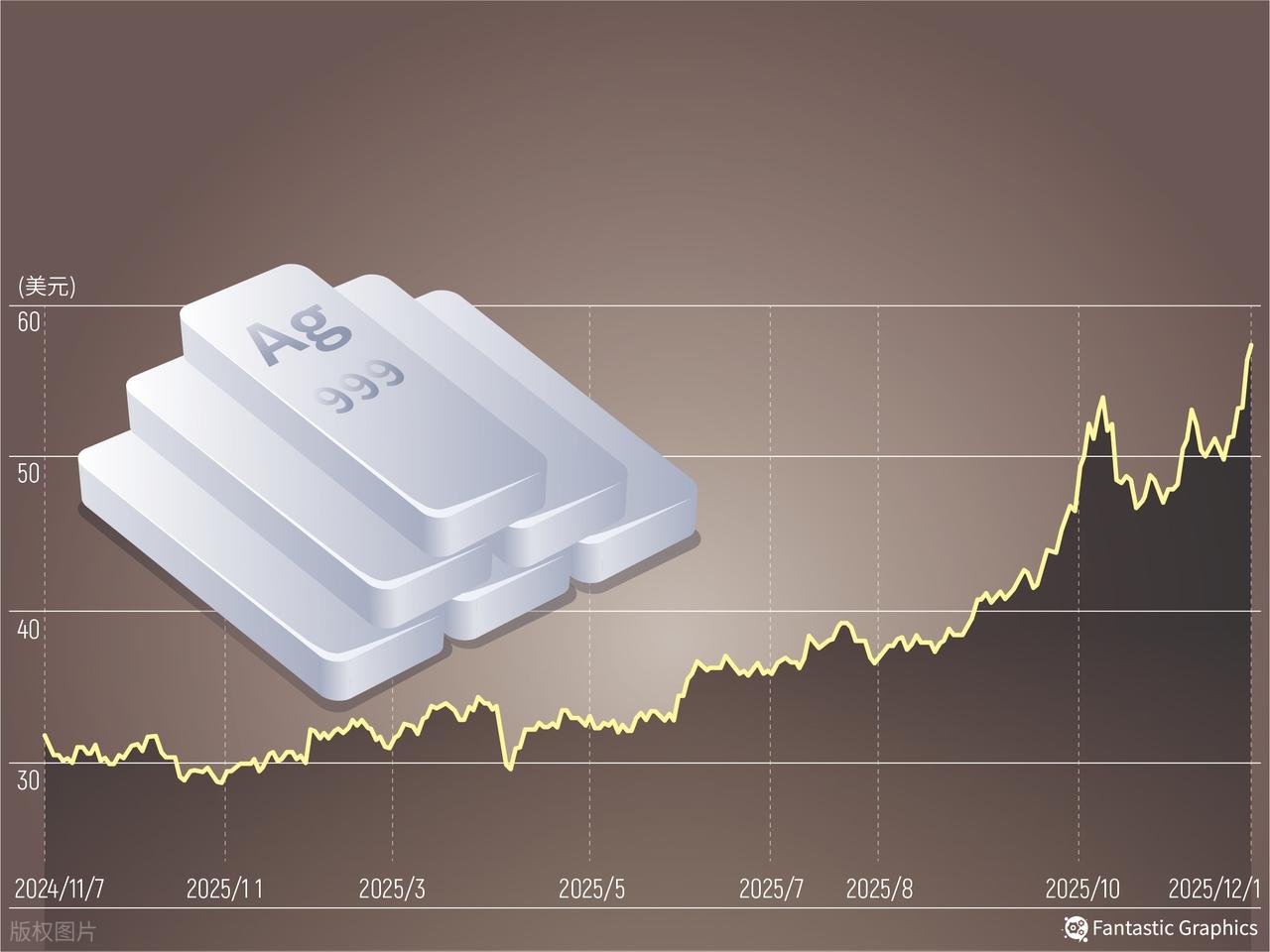

本週市場出現了歷史罕見的白銀暴漲行情。倫敦現貨銀在周五當天飆升5.64%,最終收在56.41美元;紐約期貨銀當日漲幅更達6.49%,突破57美元的歷史最高紀錄。截至目前,白銀全年累計漲幅已超過90%。

暴漲背後的擠兌真相

顯然,本週的白銀走勢並非簡單的暴漲行情,而是爆發了新的擠兌事件。如何理解這一行情?彭博社11月25日的一篇題為《中國白銀庫存暴跌,火熱的白銀市場面臨新的風險》的文章頗具參考價值,其核心觀點與我們兩週前上線的核心課程《2025年全球白銀風暴》幾乎完全一致。

文章指出,上海期貨交易所(下稱「上海期交所」)和上海黃金交易所(下稱「上海金交所」)的白銀庫存已跌至近10年最低水平,這將引發銀價擠兌式暴漲,與10月倫敦白銀擠兌風暴如出一轍。

上海白銀庫存大幅下降的核心原因,在於對倫敦市場的大量出口。我們已知,10月倫敦爆發了有史以來最嚴重的白銀擠兌風暴:當時倫敦銀價暴漲超54美元,隔夜白銀租賃利率飆升至200%以上,且倫敦銀價遠超紐約和上海市場,價差最高達每盎司3美元。

巨大的價差對上海和紐約白銀形成強烈吸引力——10月上海向倫敦緊急出口白銀至少660噸(約2120萬盎司),導致上海白銀庫存創下歷史最快降幅。

另根據彭博社11月10日報道,10月倫敦現貨銀市場淨增加5,400萬盎司,大幅緩解了當時的擠兌危機,其中約4,800萬盎司來自紐約COMEX庫存轉運。經鴻學院核實追踪,該數據較為準確:我們統計顯示,10月3日至31日,COMEX庫存累計淨流出4953萬盎司,與報道數據高度吻合。

若上海出口的660噸(約2,120萬盎司)白銀統計量同樣準確,那麼10月倫敦理論上應吸收近7,000萬盎司白銀。雖然不排除部分上海出口白銀流向印度或紐約庫存下降用於工業需求等情況,綜合來看,10月紐約和上海向倫敦大規模緊急調運白銀,是緩解倫敦白銀危機的主要原因。不過,倫敦這種大規模「倒抽」庫存的行為,也對紐約和上海市場造成了顯著衝擊。

整體而言,紐約市場狀況尚可。今年上半年,受黃金擠兌風暴帶動及川普關稅戰等因素影響,大量白銀從倫敦流向紐約。儘管10月回吐4800萬盎司,目前紐約COMEX庫存仍高達4.58億盎司(約14244噸)。

上海市場的情況則截然不同——兩大交易所白銀庫存已跌至10年新低。截至11月28日,上海期交所白銀庫存僅剩559噸,上海金交所庫存也僅716噸,合計1,275噸。 2021年時,上海兩大交易所白銀總庫存曾高達7,500噸。近三、四年庫存持續大幅下降,尤其是10月倫敦擠兌風暴的「倒抽」效應,使上海出現明顯白銀短缺跡象,具體體現為「現貨溢價」和「國際溢價」兩大特徵。

所謂「現貨溢價」,即滬銀自11月21日起出現近月期貨價格高於遠月的現象。這表示市場參與者為取得現貨不惜加價,是典型的現貨短缺訊號。

所謂「國際溢價」,則是滬銀價格高於倫敦銀價,意味著上海已開始反向從倫敦或紐約進口白銀,與10月情況截然相反。 10月倫敦擠兌時,滬銀較倫敦折價5%;而11月初起,滬銀轉為溢價,以周五為例,倫敦銀價換算為人民幣約12.25元/克,而滬銀報價達12.7元/克,較倫敦銀價溢價3%至4%。

11月11日白銀反彈突破50美元時,我們已提出觀點:金銀回檔已結束。 10月21日暴跌後,僅用三週左右(11月11日)完成回調,速度超出預期。

我們當時提出「過三必變,過六必反」的規律依然適用——自1980年以來,白銀三次突破50美元後,市場邏輯、投資者心態均發生改變,即「過三必變」。隨後兩天我們進一步指出:倫敦現貨銀反彈速度異常,可能與上海庫存下降有關,並非普通反彈,而是新一輪擠兌。

我們在核心課程《白銀風暴》的總結部分提出「渦旋擠兌」新模式:紐約、倫敦、上海三大市場輪流爆發擠兌。具體來看,今年1-4月,紐約期貨市場率先發生交割擠兌,引發倫敦白銀大規模流向紐約,導致倫敦庫存持續緊張;隨後9-10月,倫敦爆發超級擠兌風暴,進而「倒抽」上海和紐約庫存救援,最終導致上海庫存短缺並出現現貨溢價、滬銀競爭;如今三大價競相上漲。

除三大市場的「三國演義」外,其他因素也對銀價形成支撐:一是中國光伏組件第四季度進入安裝旺季,增加了白銀工業需求;二是黃金增值稅新規意外刺激白銀需求——新規取消非交易所黃金交易的增值稅退稅,導致以水貝為核心的黃金零售商(尤其是白銀業務基礎的白銀廠商。

中長期展望:四大趨勢

從中長期來看,白銀市場仍有多重利好:首先,聯準會12月停止縮表後將很快轉向反向擴表,疊加未來2-3次降息,貨幣流動性寬鬆將利好金銀;其次,白銀自身存在四大核心趨勢,供應制約、需求激增、大國競爭、投資覺醒。

關於「供應限制」:全球白銀已連續五年處於供需赤字狀態,累計赤字達8億盎司(約24,880噸);今年赤字規模預計將達1.176億盎司(約3,657噸)。供需赤字的天然屬性,決定了白銀庫存將持續被消耗。

關於「需求激增」:光電、電動車、電池晶片、AI資料中心、綠色能源轉型等產業均在推動白銀需求成長,其中光電產業為核心驅動力。隨著全球能源轉型起步,過去四年光電領域白銀需求已翻兩倍,增量達1.43億盎司。供需赤字短期無法逆轉,將持續消耗地面庫存,這也是三大市場庫存持續萎縮的根本原因。

關於“大國競爭”:各國已將白銀提升至戰略高度——美國11月6日將白銀定位為戰略金屬;中國白銀出口從“配額制”改為“審批制”,逐步收緊出口;俄羅斯每年固定撥款5.35億美元建立黃金、白銀等貴金屬戰略儲備,以繞開西方金融制裁;歐盟將201123年新國組織(323123年)為新國組織的關鍵經濟制裁之一。

各國對白銀供應的擔憂加劇,紛紛減少出口,而這些出口正是倫敦、紐約兩大市場的主要白銀來源。

關於「投資覺醒」:中國白銀投資需求潛力大。 2024年中國白銀總消費量9,428噸,其中工業需求8,567噸,佔90%,投資需求佔不到10%;而全球白銀投資需求佔比平均為20%,印度更是高達30%以上。

全球四大白銀投資國為美國、印度、德國、澳大利亞,中國未進入前四,國內至今未推出白銀ETF,而美國2006年已推出,印度2022年推出。

2025年銀價暴漲已開始吸引國內投資人關注,中國白銀投資意識正快速覺醒。從庫存規模來看,2024年全球白銀總庫存,包括倫敦、上海、紐約及全球已知交易所庫存為12.39億盎司(約38539噸),以當前價格計算,僅需5000億元人民幣即可購空全部地面庫存,這一規模遠小於30萬億美元的黃金市場。

值得注意的是,人類開採的黃金全部地面庫存超20萬噸,而白銀地面庫存僅3.85萬噸,從庫存角度看,白銀甚至比黃金更稀缺。

長遠趨勢清晰可見,而近期市場還出現一則異常事件:上週五紐約COMEX白銀期貨飆升至54.65美元,突破歷史紀錄的幾分鐘內,芝加哥商品交易所(CME)交易系統突發宕機,據稱因數據中心冷卻故障,此次宕機持續11小時,創歷史最長紀錄。市場恢復交易後,白銀價格隨即跳升至55美元以上,最終首次收在57美元以上。

需要提醒的是,白銀暴漲過程中必然會遭遇大規模砸盤,且力道可能超過10月21日那次。核心原因在於:白銀勢如破竹的漲勢,將導致紐約期貨市場最大做空者──以華爾街頭部銀行為主的金銀做市商出現巨額虧損。

這些機構大概率會動用包括從聯準會直接獲取資金在內的所有資源砸盤,試圖打壓銀價,重現10月21日的場景。但與先前不同的是,10月倫敦白銀擠兌風暴已揭露其庫存不足的真相,投資人不再畏懼空頭砸盤,市場邏輯已改變。

最後必須強調:不要玩期貨!不要玩期貨!不要玩期貨!在當前市場劇烈波動的背景下,即便判斷精準、資金充足,也難以承受極端行情的衝擊,無須冒此風險。

鴻學院核心課程《2025年全球白銀風暴》(上下兩部分)已正式上線,總時長3小時40分鐘,搭配57頁PPT,是近期內容量最大的課程之一。

我們從10月初觀察到市場異常,至10月中下旬完成製作,歷時一個半月——期間詳細追蹤、研讀各類資訊並歸納整理,確保課程在10月倫敦白銀擠兌風暴的信息量、數據鏈、時間線方面做到全面覆蓋,同時在全局邏輯上實現突破:從最初「金銀部分準備金體系必然引發擠兌」的框架,進化為「全球自由白銀總量有限+結構性赤字背景下,三大市場自由白銀流轉引發渦旋式擠兌」的全新分析框架。

當前全球銀價波動的本質,是紐約和上海白銀大規模流向倫敦以救援其擠兌危機,10月至今調運超5400萬盎司,但仍顯不足——倫敦現貨市場近兩三天仍頻繁出現現貨價高於期貨價,表明5400萬盎司的調運量尚未滿足需求。

我們在課程中估算,倫敦市場仍需約7,000萬盎司白銀流入,且自由白銀庫存需超過2.7億盎司才能維持正常運作。

關鍵問題在於:上海和紐約是否有足夠庫存可供抽調?以上海為例,上海期交所目前庫存僅519噸,我們將500噸設定為安全紅線,類似美國準備金3萬億美元底線,低於該水準必然引發風險;兩大交易所合計庫存僅1294噸,遠低於五年前5000噸以上的規模。若上海庫存未來數月被倫敦“抽乾”,滬銀溢價將大幅飆升,進而產生反向吸引力,拉動倫敦、紐約白銀回流——這場三大市場的“庫存拔河”,將是未來觀察白銀乃至黃金價格走勢的最關鍵因素。現在黃金的價格取決於白銀的庫存,白銀的庫存取決於上海、紐約與倫敦三者之間互相競爭有限的自由白銀庫存的能力,看清這一底層邏輯,便能理解當前金銀價格波動的本質。

沒有留言 :

張貼留言