大家普遍關注黃金與白銀的走勢,這確實是今天我們討論的重點問題。

尤其值得注意的是,今年以來黃金與白銀價格屢創新高,其中白銀1月23日已突破100美元/盎司——這一水平在一年前幾乎無人敢想。面對如此迅猛的上漲,投資人普遍陷入兩難:是繼續進場,還是選擇退出?這是一個極為糾結的問題。

因此,我們將重點剖析如何理解當前市場,該框架共分為五個部分:

第一部分為「大勢回顧與邏輯複盤」。每年我們都會對過去一年所做的判斷進行系統性回溯,檢視哪些判斷準確、哪些存在偏差,並深入探討背後的原因。

第二部分聚焦在“國際金融市場的深度分析”,從全球貨幣環流和宏觀格局出發,釐清目前所處的大勢。唯有看清全局,才能有效研判後續的投資熱點。

第三部分即為本次核心議題-黃金與白銀市場分析。據與會者回饋,本次資料資訊量極大,PPT共73頁,創歷年之最,其中重點正是貴金屬市場研判。

第四部分探討“中國經濟與全球化的關係”,旨在回答:應如何看待當前中國經濟?全球化未來將走向何方?

第一部:大勢回顧與邏輯複盤

首先,我們需對2025年發生的重大事件進行系統性回顧。鴻學院提出了一套基於「大周期理論」的分析架構。此理論源自北宋理學家邵雍的六十四卦體系,剔除乾坤坎離四卦後,以六十卦對應六十年一大運。

據此,我們將1980年視為本輪全球化週期的起點──當時中國啟動改革開放,雷根推行去管制政策,柴契爾推動私有化,亞洲「四小龍」崛起,歐美產業向亞太轉移,乃至後來的蘇聯解體,皆發生於此階段。

我們將1980–1995年定義為全球化的“春季”,此階段全球化蓬勃發展;

1995–2010年為“夏季”,標誌事件包括中國加入WTO、全球供應鏈成型、低利率低通膨的“美好時代”到來,但也伴隨9·11事件與2008年金融危機;

2010–2025年則進入“秋季”,期間歐債危機爆發、美國開啟大規模量化寬鬆(QE)、中國房地產騰飛、特朗普上台、英國脫歐、貿易戰、新冠疫情、大通脹、俄烏戰爭、巴以衝突、紅海危機乃至敘利亞局勢惡化等事件頻發,全球秩序漸亂。

2025年被我們界定為「全球化入冬之年」。自此至2040年,全球化將進入「履霜堅冰至」的冬季階段-全球秩序加速解體,地緣衝突常態化。

年初川普重啟“對等關稅戰”,實質上顛覆了WTO規則與既有貿易體系;隨後美國空襲伊朗核設施;黃金白銀價格飆升;金磚國家與西方陣營博弈加劇;中日關係亦顯著緊張。唯有依托這一大周期框架,方能對2025年後十五年的世界走向作出清晰預判。

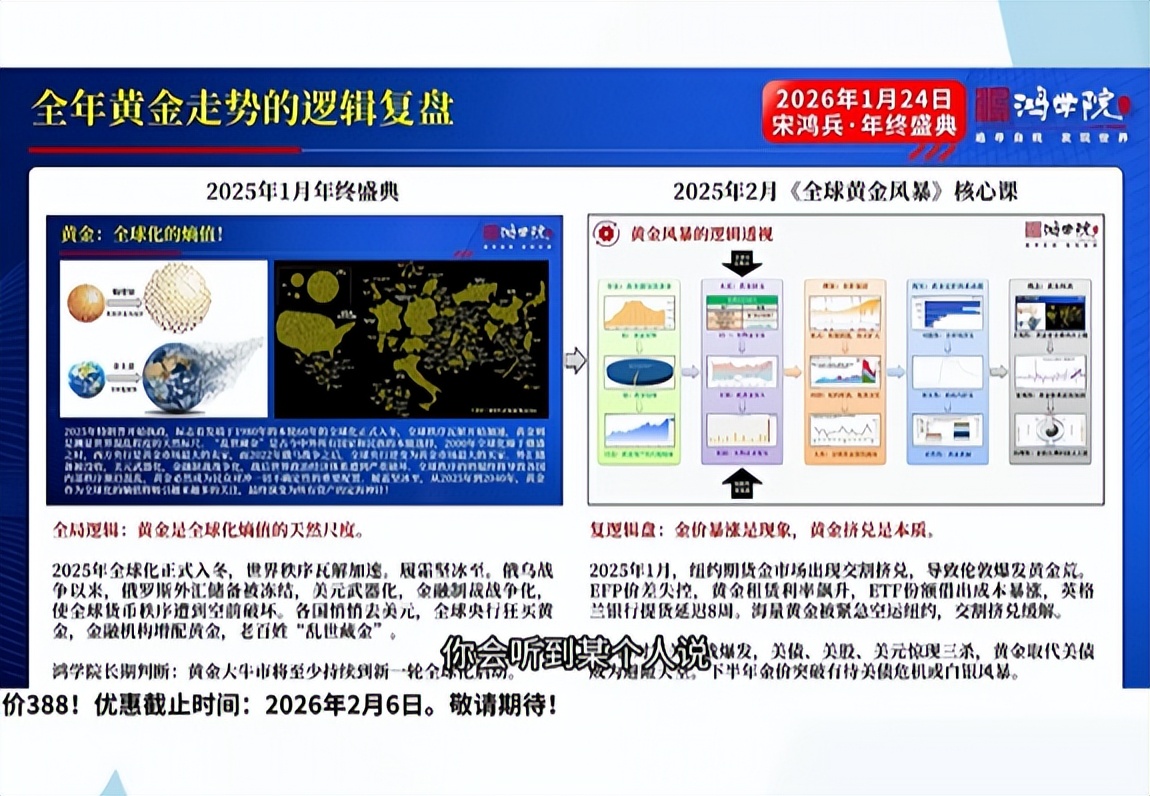

第二部分:2025年黃金走勢的全局邏輯

我們在2024年初、金價尚未啟動暴漲前,便提出一個核心觀點:黃金是「全球化的熵值」。 此處「熵」指系統秩序程度-秩序越高,熵越低;秩序瓦解,熵值上升。黃金並非僅是對沖通貨膨脹或美元的工具,而是全球秩序本身的度量衡。當全球化進入解體階段,世界不確定性上升,黃金作為終極價值儲藏手段,其價格必然長期走強。

根據此邏輯,我們明確判斷:2025–2040年,黃金將處於長期多頭市場。儘管途中必有波動,但趨勢不可逆。若缺乏此等全局認知,投資人極易受短期噪音幹擾-聽聞金價破5000便追高,聽聞「泡沫論」便恐慌拋售。唯有建立堅實的理論框架,方能在市場喧囂中保持定力。

2025年,全球化秩序加速崩塌:外匯存底遭凍結、美元被武器化、金融制裁軍事化,各國紛紛啟動「去美元化」進程,央行持續增持黃金,民眾亦信奉「亂世藏金」。因此,我們斷言:黃金大牛市將持續至2040年,直到下一輪全球化週期開啟。在此期間,任何回調皆為佈局良機。

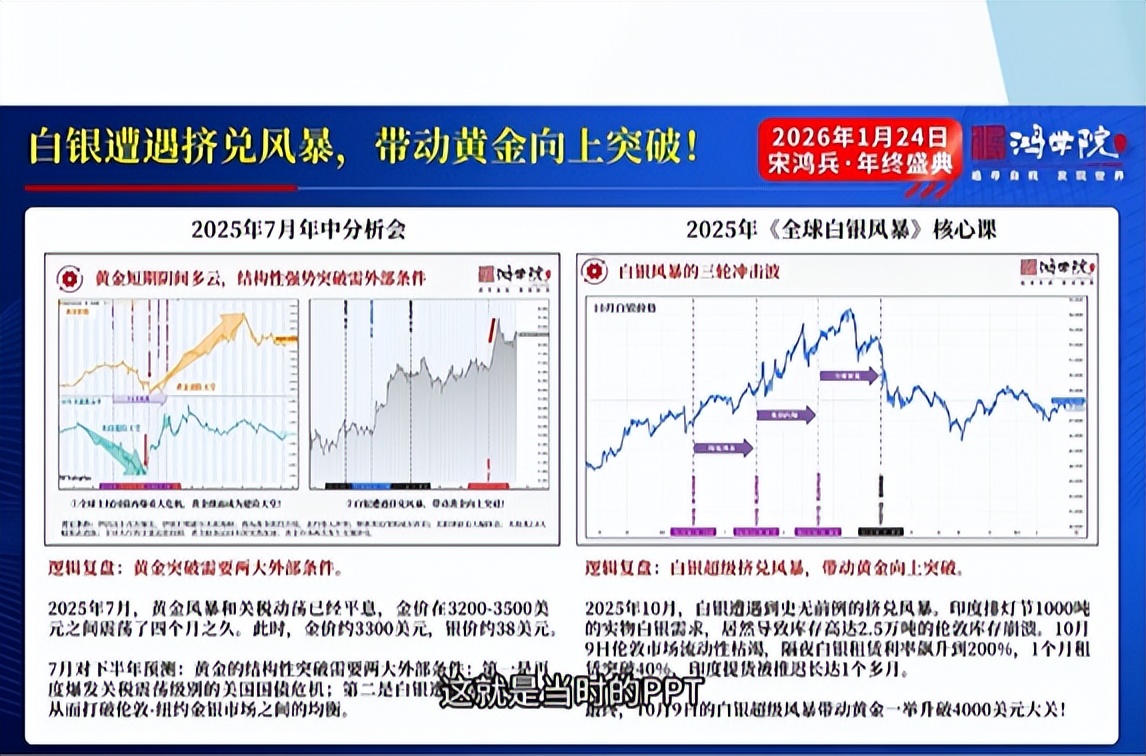

第三部分:白銀的爆發與結構性驅動

2025年白銀漲幅高達146%,成為表現最激烈的資產。我們在2024年7月曾指出:當時黃金在3200–3500美元區間橫盤四個月,若要實現結構性突破,需滿足兩大外部條件:

- 美債或全球主權債務爆發重大危機,使黃金再度成為「避險天堂」;

- 白銀遭遇嚴重擠兌風暴,因而帶動黃金連上行。

回溯可見,2024年下半年黃金的突破主要由白銀擠兌驅動;而進入2025年1月後,焦點轉向美債危機。這驗證了我們先前的邏輯推演。

此外,我們在2024年1月曾精準預測聯準會縮表終點。當時設定三大負債帳戶下限:準備金3兆美元、隔夜逆回購(ON RRP)3,750億美元、財政部TGA帳戶5,000億美元,總計3.875兆美元。

截至2025年12月1日聯準會正式停止縮表時,三項總和為3.8186兆美元,與預測僅差564億美元。這充分說明:我們的判斷並非憑直覺或情緒,而是基於數據及其背後的嚴密邏輯。

我們同時預判了2025年1月將出現「帳戶激盪」——即因政府停擺或債務上限僵局,財政資金在聯準會帳戶間劇烈騰挪。事實印證:7月4日債務上限法案通過後,TGA帳戶迅速重建至9,000億美元;9月24日,準備金餘額果然跌破3兆美元紅線。

最後,我們提出「三變六反」理論,指出歐美日國債市場已進入長達十年的「冬季週期」。當前美日公債殖利率飆升並非短期現象,而是結構性、長期性的轉變,根源在於60年大周期終結後,全球債務體系面臨根本性重構。

黃金與白銀的強勢並非偶然,而是全球化秩序瓦解、貨幣信用重建、地緣風險攀升的必然結果。投資人應立足大周期視角,摒棄短期情緒,堅定持有貴金屬作為應對「履霜堅冰」時代的戰略資產。

沒有留言 :

張貼留言