美國聯邦公開市場委員將此稱為“貨幣政策”,但這更像是將偽造貨幣合法化。不幸的是,多年來,嬰兒潮一代(和他們的孩子)在即期消費中尋求樂趣。這不得不歸咎於美聯儲在2008年12月通過降低聯邦基金利率至接近於0%,摧毀了他們的儲蓄的動機。此利率永遠不會提高(儘管美聯儲言之鑿鑿)沒有攀升的預算赤字,經濟過程中下沉。幾十年來美國充分利用銀行系統慷慨的債務舉債經營,而現在有太多的人沉迷於廉價信貸和絕無僅有遠離破產的薪水,雇主也是一樣。

作為消費者金融市場目前發現自己處於危險的境地,出於同樣的原因,他們的估值被央行的“政策”支持。在接下來的幾個月里耶倫可能打算減少量化寬鬆到零,但是股票和債券市場早就應該開始修正,她會“貨幣化”國債再次支持金融“資產”的估價。耶倫是這一代的一個典型經濟學家,當貨幣政策的問題來臨,她也由喜轉憂。我們看不到任何方式對美聯儲放鬆(或停止擴大)資產負債表。

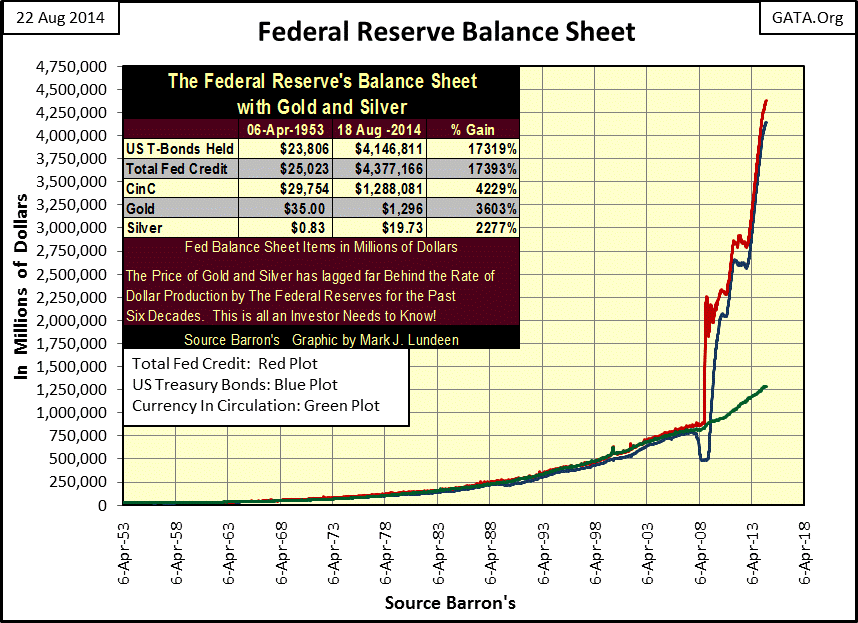

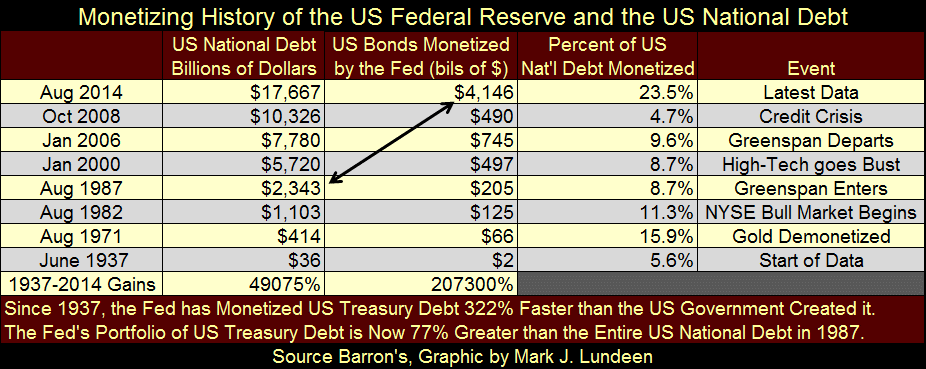

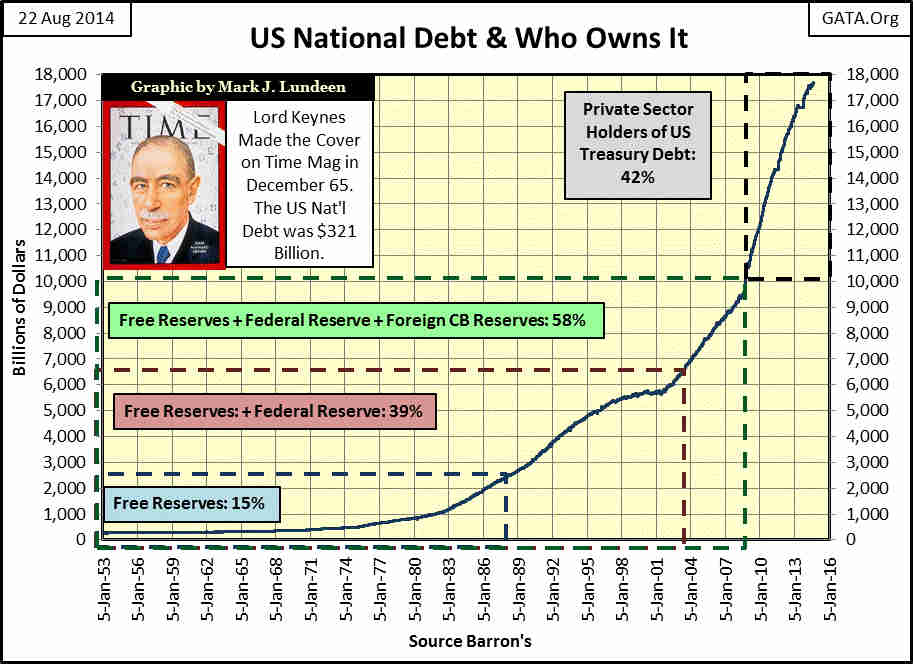

然而美聯儲的“貨幣政策”完全失控了。美國國債貨幣化的數量自1987年美聯儲主席艾倫格林斯潘(Alan Greenspan)以來明顯增加一發不可收拾,如同下表。現在的長期國債投資組合超過1987年8月整個美國國家債務的77%。

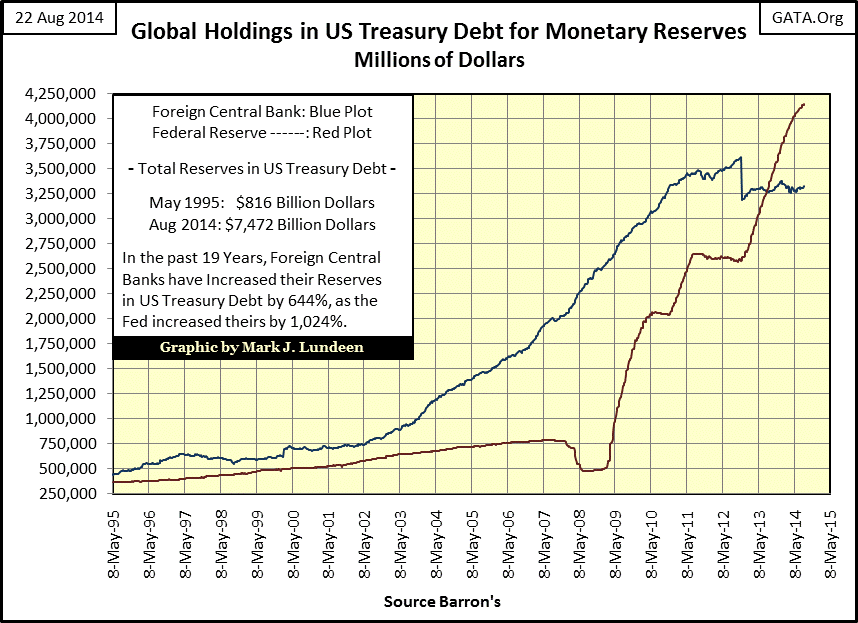

但貨幣化美國國債並沒有被美國人完全壟斷。 《巴倫周刊》也公佈了聯邦儲備系統通過外國中央銀行(下圖中藍線表示)持有美元價值美國國債持有的美元價值,數十年來已經有龐大的美國國債購買者。一旦購買,這些購買央行就會開始央行經常採取的動作,這就是“注入流動性”到他們的銀行系統,提高其創造信貸(債務)的能力。然而,外國央行顯然在2011年達到了他們的極限,他們不在願意將美國國債貨幣化,從那時起,美聯儲(紅線)開始實施寬鬆的政策。

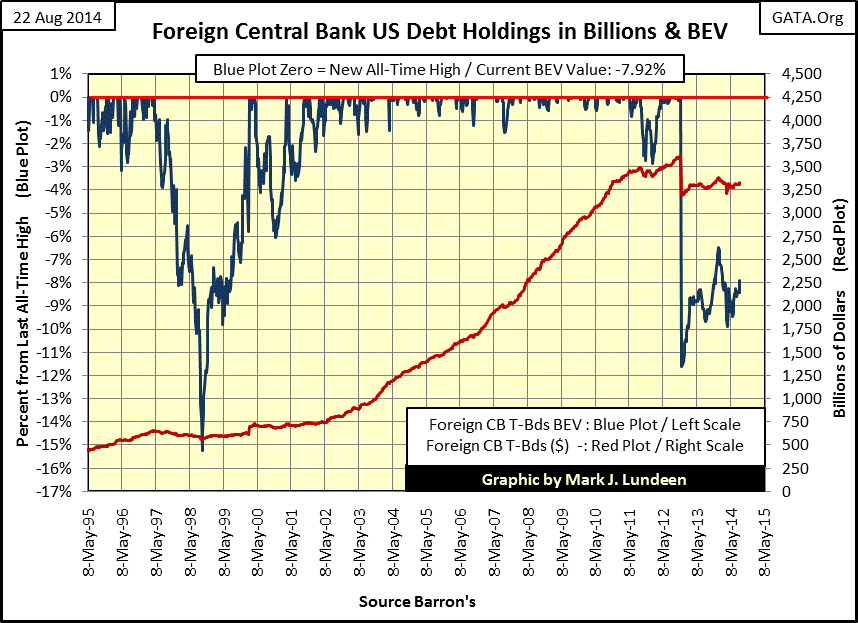

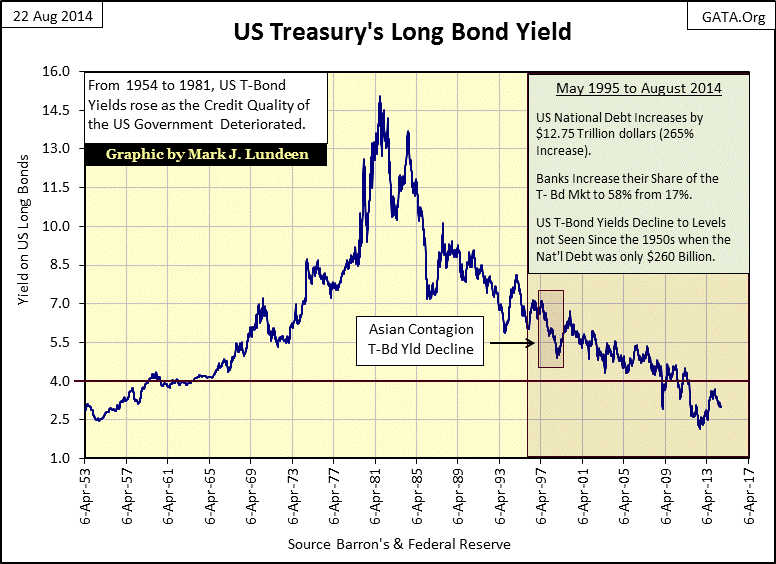

接下來從其他國家央行的數據上來看是熊市視角(藍色線)。在2012年11月,有一個美國國債的大幅(11.4%)減少,但是這種下降趨勢並不是什麼新聞。因為在1998年9月(由於亞洲金融[1.16%]危機引起的)減少高達15%。當時的美聯儲主席艾倫格林斯潘(Alan Greenspan)安撫國會並通過媒體向公眾表示一切在控制之中。在亞洲這次恐慌中(1997年3月- 1998年9月)格林斯潘保持市場控制。 10年期美國公債收益率從6.70%下降至4.90%,而黃金的價格從339美元降至290美元。

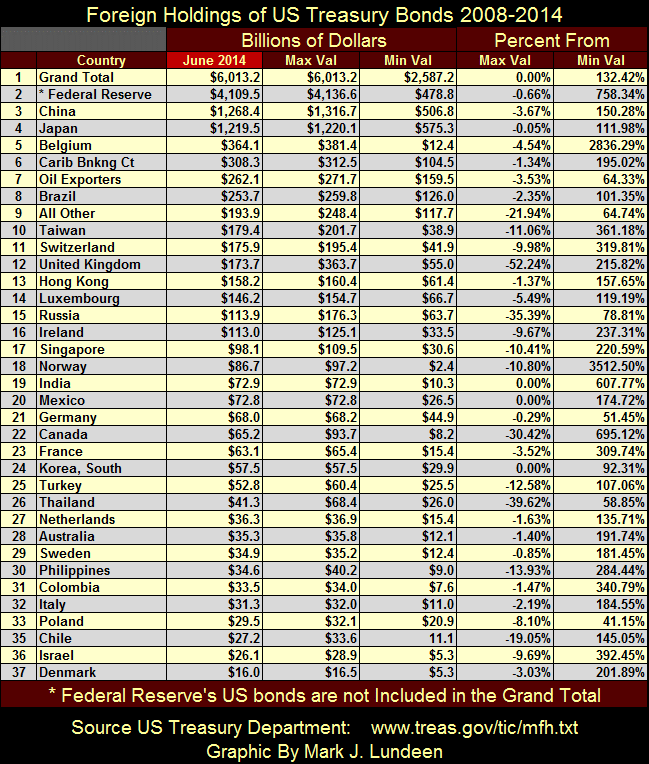

在下面的圖表中,我們看到許多2014年6月持有美國國債的不同國家。注意,這個數據來自美國財政部(不是美聯儲)。我將美聯儲的長期債券列入比較但美聯儲的長期債券不包括在總數中。我假設財政部的數據包括所有長期債券持有者在一個特定國家,而不僅僅是他們的央行。

中國和日本(列表中的3和4)持有超過一萬億美元的長期國債,但結美聯儲的投資組合持有隻有60%。出於好奇我查看了再2008年5月這些央行持有多少美元,得到以下數據:

中國: $506

日本: $575

美聯儲: $478

六年的差異非常大,足以構成一次信貸危機。

德國(# 21)只持有680億美元的山姆大叔的借據。德國是世界上最大的經濟體之一,但像愛爾蘭這樣的國家(# 16)持有更多的美國長期債券。

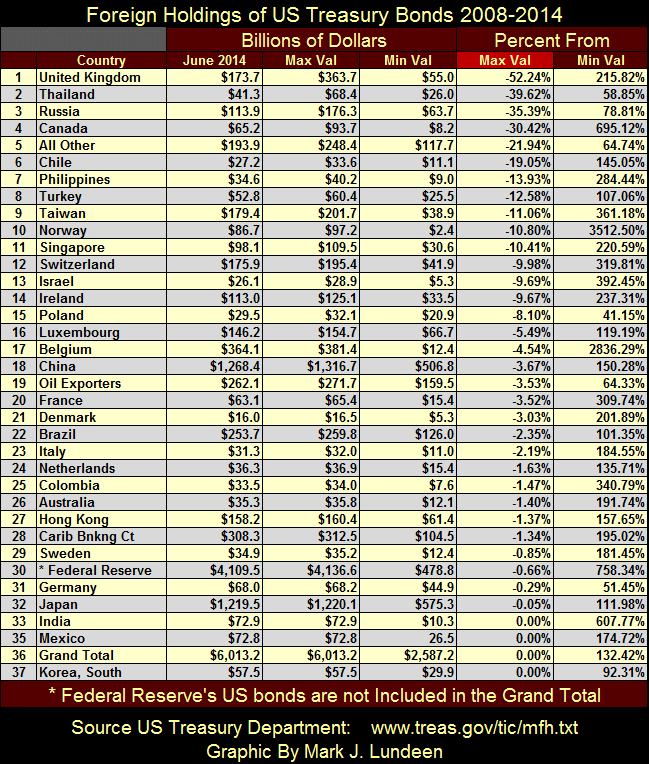

美國國債市場的一個最常的主題應該是主要債券持有人(如中國上圖的# 3)決定出售其債券,他們可能引發經濟厄運。讓我們看看這個相同的通過百分比分類的數據Max Val列表(下圖)。迄今最大的賣家(百分比的基礎上)英國(# 1)清算超過一半的長期國庫券投資組合。俄羅斯(# 3)出售35%的國債。但到目前為止,最新的數據沒有一個美國國債的主要持有者清算很大比例的投資組合。注意合計總數(# 36)是在一個新的歷史新高。

在未來中國(# 18)或許會出售大部分的美國長期債券。大幅拋售美國國債會傷害的不僅僅是聯邦政府。

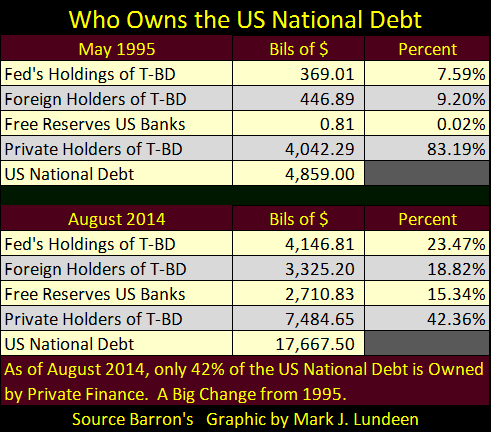

目前美國銀行持有58%的美國國債。這些銀行絕對不是故意要開始一個長期國庫券市場的恐慌。但目前58%的美國國債市場,其目前的規模相當於2008年奧巴馬首次當選時的整個美國國債規模,剩下的42%在奧巴馬政權的第一個六年創建(下圖)。

情況也並不總是這樣。在下面的表中我們可以看到,在1995年5月私人持有者持有美國國債市場的83%。

所謂的“國債”只是部分聯邦政府的債務在債券市場交易。在未來幾十年美國財政部即將迎來大約高達150萬億美元的無資金準備的債務。華盛頓未來一天的危機將試圖通過收回這些無資金準備的債務與通貨膨脹推遲。

如果耶倫真的打算縮減量化寬鬆到零,並且金融市場再次開始縮緊通貨像在2008 - 09年,在股市下跌30%或更多美聯儲的政治壓力將難以抵抗。沒有美聯儲在股票和債券市場直接干預,股票和債券的估值將會下降到難以想像的低水平。

有趣的是:自1995年5月以來,美國國債增加了12.75萬億美元,但長期國庫券收益率降至自20世紀50年代以來從未見過的水平。

隨著在這荒唐的20年美國國債的增長,債券收益率怎麼可能降至1953年以來從未見過的水平?這其實並不難,因為美聯儲有無限的資金來執行他們的低利率政策。所以,他們不在乎他們必須付多少美國長期債券,或者他們有多少美元的長期國庫券不得不去購買,如果“政策”規定,債券收益率必須下降。

凱恩斯主義經濟學家仍占主導聯邦公開市場委員會,他們相信低利率能治愈所有的市場問題,所以預計當前過低的長期債券收益率。但凱恩斯主義者與美國政府步調一致。就像自蘇聯布爾什維克第一次國有化醫保系統,左翼進步人士最終消亡,預計美國當前在股票和債券牛市也將被證明。那麼如果這些人看空金銀,也許對我們而言這是一個看多金銀的很好的理由。 (本文來自龍訊財經投稿)

沒有留言 :

張貼留言