12月1日,手握65萬枚比特幣的最大企業持有者Strategy公司盤中大跌超12%,公司市值一度跌至約450億美元,低於其持有的比特幣淨資產價值(約484億美元)。

在這之前,Strategy CEO馮·黎(Phong Le)首次公開表示,在特定條件下,公司「可能會賣出其持有的部分比特幣」。這一言論被市場認為是打破了公司創始人塞勒堅守多年的「永不賣出」 承諾,是大規模拋售的前兆。

依靠「發股買幣」模式,Strategy曾實現2.5倍的估值溢價,但隨著比特幣價格近期的大跌,其股價在10月6日至12月1日期間已經累計下跌超27%。

面對市場擔憂,Strategy緊急設立了14億美元儲備金“續命”,但遠遠未能解除長期危機。目前該公司發行的可轉換債券總額超過82億美元,在當前股價大跌的背景下,這些可轉換債券可能成為潛在的「定時炸彈」。

圖片來源:AI生成

Strategy CEO首次表態可能賣幣,打破「永不賣出」承諾

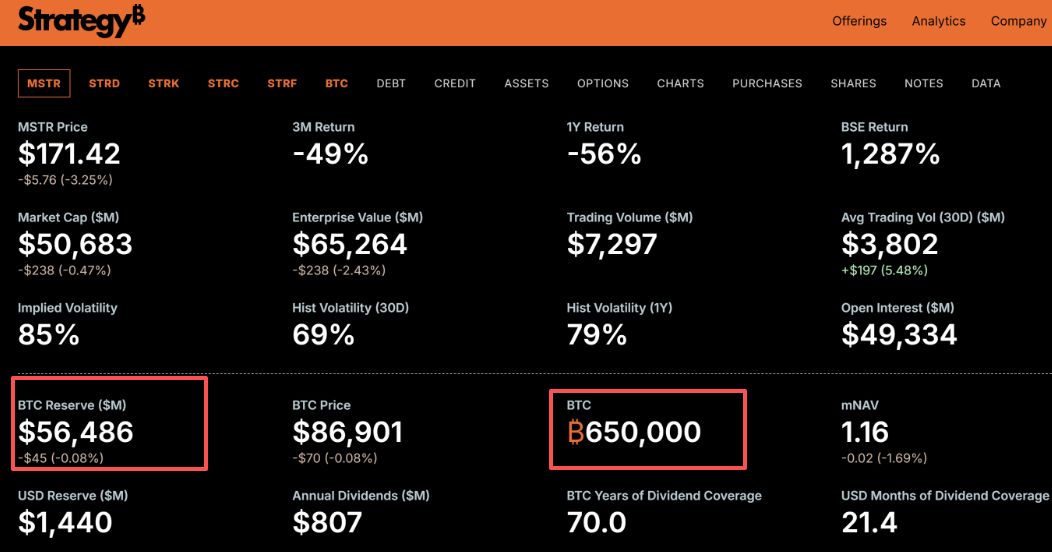

12月1日,Strategy的mNAV(每股淨值)約為1.2倍,引發了投資者對其可能很快轉為負值的擔憂。 mNAV是一種將公司企業價值與其持有的比特幣價值進行比較的關鍵估值指標。

在此之前,Strategy執行長馮黎在一檔名為「What Bitcoin Did」的播客節目中,首次提到了出售比特幣的可能性。

馮·黎指出,這項決策的觸發需要滿足兩個前提條件:首先,公司的市場估值跌破其所持比特幣的淨資產價值,即mNAV指標低於1;其次,在上述情況下,公司無法透過發行股票或債券等常規方式在資本市場進行融資。他坦言,如果公司真的走到那一步,「我們就會賣出比特幣」。

這一表態被視為公司策略的重大轉折點,打破了Strategy創始人、執行董事長邁克爾·塞勒(Michael J. Saylor)長期以來倡導的「永不賣出」的理念。塞勒曾將比特幣比作“數位黃金”,是企業應對貨幣貶值的終極儲備資產,而Strategy的使命就是不斷累積並永久持有它。

12月1日,Strategy股價遭遇重挫,盤中跌幅一度達12.2%,最低觸及155.6美元,收盤時跌幅收窄至3.3%。

市場擔心,馮·黎這番看似謹慎的表態可能是Strategy為未來潛在的大規模拋售所進行的鋪墊。

「發股買幣」不再有效

圖片來源:AI生成

在市場的大跌背後,是Strategy獨特的商業模式正面臨前所未有的檢視。

自2020年8月將比特幣作為主要儲備資產以來,Strategy建構了一個「發股買幣」正向循環,被視為其股價上漲的核心動力。

這套模式的核心邏輯在於,當比特幣價格上漲時,市場將Strategy視為受監管的「比特幣代理投資」工具,其股價漲幅往往遠超比特幣本身,從而產生顯著的估值溢價。利用高估值,Strategy又可以高價增發股票或發行可轉換債券進行融資,再將籌得的資金用於購入更多比特幣。這又會進一步吸引更多投資者,繼而推高股價,形成「股價上漲—高溢價融資—再買幣—股價再上漲」的飛輪效應。

截至12月2日,Strategy持有65萬枚比特幣,差不多佔全球流通量的3%。

圖片來源:Strategy官網

然而,進入2025年第四季,飛輪效應開始遭遇考驗。

12月1日,比特幣價格一度跌破8.5萬美元,較10月6日超過12.6萬美元的高點下跌約32.5%,Strategy龐大的比特幣持倉價值也隨之大幅縮水。不僅如此,市場對公司的估值邏輯也出現逆轉。由於對宏觀流動性收緊、公司未來潛在的股票稀釋以及巨額債務的擔憂,Strategy在這段期間累計下跌超過27%。

這直接導致Strategy的mNAV估價溢價被迅速擠壓。

數據顯示,11月下旬,該公司的mNAV指標僅為1.1至1.2倍,溢價空間收窄至僅10%~20%,而在溢價高峰時期,其mNAV達到2.5,這意味著市場願意為Strategy持有的每1美元比特幣資產,支付高達2.5美元的市值。

12月1日盤大跌時,Strategy市值短暫跌破其所持有的比特幣淨值,出現了罕見的折價交易。當時,在扣除債務和現金儲備後,Strategy的淨比特幣價值約為484億美元,而盤中最低市值僅450億美元。

估價溢價的消失乃至折價的出現,對Strategy的戰略根基構成了致命打擊。一旦mNAV低於1,就表示投資者不願意為其持有的比特幣資產支付全額。繼續「發股買幣」不再是創造股東價值的正循環,反而會攤薄現有股東的權益。

歐洲太平洋資產管理公司首席經濟學家Peter Schiff直言,商業模式是個騙局,而塞勒則是華爾街最大的騙子。

設立14億美元儲備金因應危機:短期續命難解遠期債務壓力

面對市場擔憂,Strategy管理層迅速採取行動。

12月1日,該公司宣布已成功籌資設立了一個規模達14億美元的現金儲備,用於支付未來的股息與利息,旨在打消市場對其可能因流動性緊張而「被迫賣幣」的擔憂。

根據該公司揭露的數據,目前其每年的優先股股息和債務利息支出總計約為8億美元。公司高層表示,儲備資金的目標是維持足以支付「至少12個月股息」的美元儲備,並最終將規模擴大到能涵蓋「24個月或更長時間」。根據媒體的計算,14億美元的儲備資金預計可以涵蓋未來至少21個月的利息和股利支付。

然而,這筆儲備金雖然能解燃眉之急,卻遠遠未能化解公司面臨的長期債務壓力。

為了累積龐大的比特幣持股,Strategy近年來透過發行多種金融工具進行槓桿融資,目前其發行的可轉換債券總額超過82億美元。

在目前股價大跌的背景下,對於Strategy來說,這些可轉換債券就可能是潛在的「定時炸彈」。當公司股價高於債券約定的轉換價格時,債券持有人傾向於將債券轉換為股票獲利;但如果股價長期低迷,低於轉換價格,持有人將在債券到期或擁有贖回權時,選擇要求公司以現金償還本金。

國際評等機構標普全球在10月27日給予Strategy「B-」的信用評等時,就曾明確發出「流動性風險」警告。

標普全球在報告中指出:“我們認為存在一種風險,即當比特幣遭遇嚴重壓力時,可轉換債券可能同時到期,這可能導致公司不得不以低迷價格清算比特幣,或對其債券進行重組——我們可能將此視同違約。 ”

根據該公司的10-Q報告,一批本金為10.1億美元、轉換價為183.19美元/股的可轉換債券,其持有人最早可以在2027年9月15日要求公司以現金贖回。

此外,公司還有超過64億美元的可轉換債券的轉換價格高於目前Strategy的股價。這都將是Strategy未來可能面臨的壓力。

沒有留言 :

張貼留言